为您账户投资交易!机构、投行、基金公司!

MAM | PAMM | LAMM | POA | 联名

正式50万美元起,测试5万美元起。

利润分获一半 (50%),亏损分担四分之一 (25%)。

* 潜在客户可查阅仓位明细报告,持续时间超数年,规模超数千万。

* 不接受中国公民帐户。

网站导航

网站首页

中文简体

中文繁体

英文

法语

德语

印地语

意大利语

日语

葡萄牙语

俄语

西班牙语

阿拉伯语

所有外汇短线交易难题,这里皆有答案!

所有外汇长线投资困扰,这里皆有回响!

所有外汇投资心理疑惑,这里皆有共情!

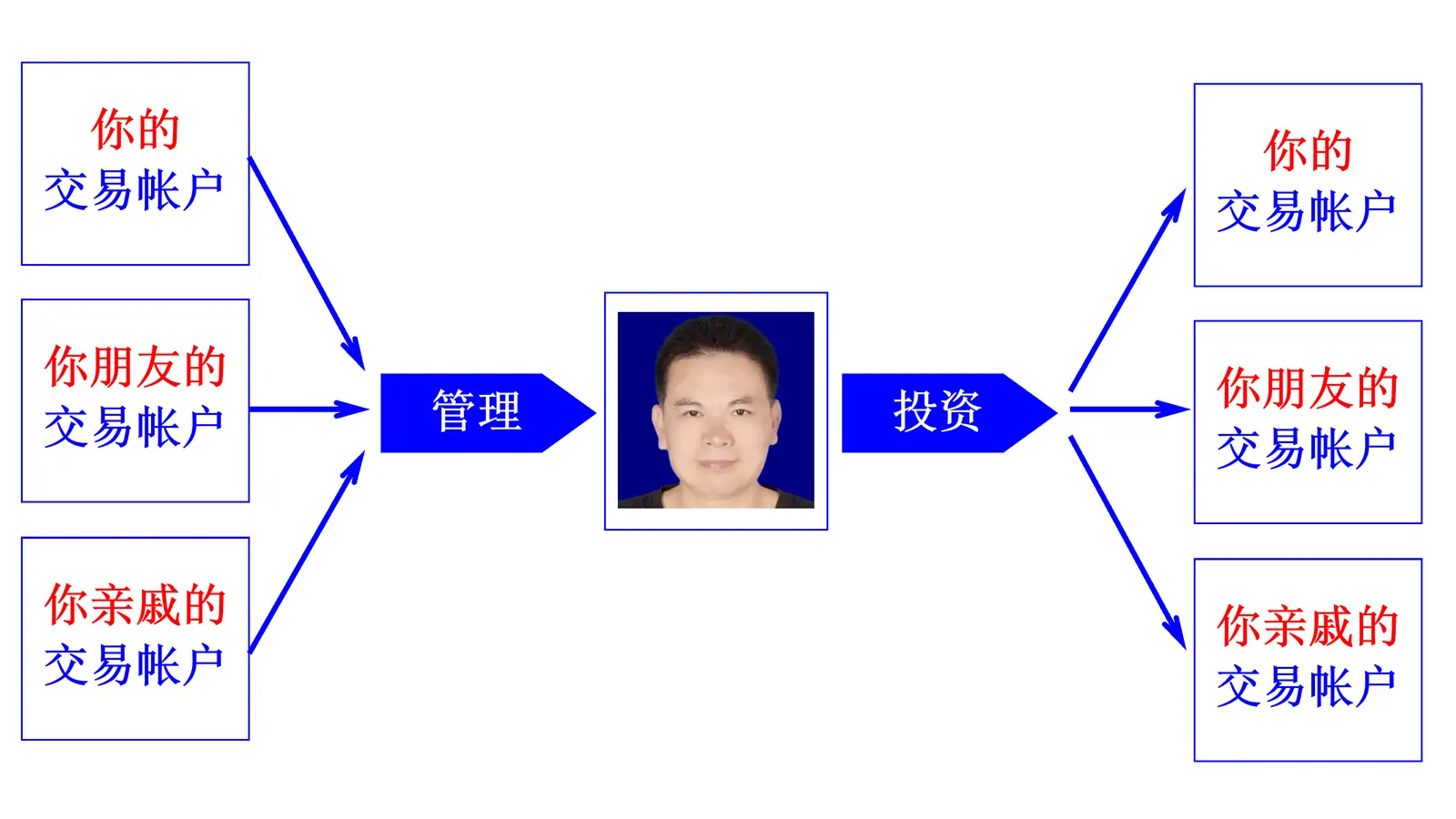

外汇投资经理人Z-X-N,接受全球外汇投资账户的委托投资和交易。

我是Z-X-N,自2000年于广州创办外贸生产型工厂,产品远销全球,工厂网址:

www.gosdar.com

。2006年,因委托国际银行开展投资业务遭遇重大亏损,遂开启投资交易自学之路;历经十年深耕钻研,现专注于伦敦、瑞士、香港等地区开展外汇交易及长线投资业务。

我具备英语应用与网站编程核心专长,早年运营工厂期间,依托网络推广体系成功拓展海外业务;投身投资领域后,充分发挥编程优势,完成MT4交易系统各项指标的全面测试,同时通过系统检索全球主要银行官网及各类外汇领域专业资料开展深度研究。经实践验证,具备实际应用价值的技术指标仅为均线与蜡烛图,有效的交易方法则聚焦于突破买入、突破卖出、回调买入、回调卖出四类核心模式。

基于近二十年外汇投资实战经验,我总结形成三大核心长线策略:其一,当货币间利差显著时,采用套息交易策略;其二,当货币价格处于历史高位或低位区间时,以大仓位布局抄顶或抄底操作;其三,面对货币危机或新闻炒作引发的市场波动时,遵循逆向投资原理反向入场,通过波段交易或长线持有模式实现显著收益。

外汇投资具备显著优势,核心在于若严格控制或规避高杠杆使用,即便出现阶段性判断失误,通常不会导致重大亏损。究其原因,货币价格长期呈现价值回归趋势,阶段性亏损有望逐步修复,而全球多数国家货币均具备内在价值回归属性。

外汇经理人 | Z-X-N | 详细介绍。

1993年起,我依托英语专长在广州开启职业发展历程。2000年,凭借精通英语、网站搭建及网络推广的核心优势,创办生产型企业并开展跨境出口业务,产品远销全球市场。

2007年,基于自身持有大量外汇的基础条件,将职业发展重心转向金融投资领域,正式启动外汇投资的系统学习、深度钻研及小规模试点交易。2008年,借助国际金融市场的资源优势,在英国、瑞士、香港等地的金融机构及外汇银行平台,开展大规模、大资金量级的外汇投资与交易业务。

2015年,依托累计8年的外汇投资实战经验,正式推出客户外汇账户代运营、代投资及代交易服务,服务准入起点为账户资金50万美元。针对谨慎保守型客户,为便于其验证我交易能力,特提供试水型投资账户服务,该类账户起点资金为5万美元。

服务原则:我仅为客户提供其名下交易账户的代运营、代投资及代交易服务,不直接持有客户资金;优先接纳联名交易账户合作模式。

外汇经理人Z-X-N,为何投身外汇投资领域?

最初涉足金融投资,源于对闲置外汇资金实现有效配置与保值增值的迫切需求。2000年,我于广州创办出口制造企业,主营产品面向欧美市场,业务持续稳健增长。然而,受限于中国当时个人及企业年度5万美元的外汇结汇额度政策,公司账户中积累了大量无法及时回流境内的美元资金。

为盘活这笔辛苦经营所得的资产,我于2006年前后将部分资金委托给一家国际知名银行进行代客理财。遗憾的是,投资结果远低于预期——多个结构性产品出现严重亏损,其中尤以编号QDII0711(即“美林聚焦亚洲结构性投资2号理财计划”)为甚,该产品最终亏损接近70%,成为我转向自主投资的关键转折点。

2008年,随着中国政府进一步加强对跨境资本流动的监管,大量出口收入滞留于境外银行体系,无法顺利汇回境内。面对数百万美元长期沉淀于海外账户的现实,我被迫从被动理财转向主动管理,开始系统性地开展外汇长线投资。我的投资周期通常为三至五年,侧重基本面驱动与宏观趋势判断,而非短期高频或剥头皮式交易。

这一资金池不仅包含我个人的资本,也整合了多位从事出口贸易、同样面临资金滞留问题的合作伙伴的海外资产。在此基础上,我也积极寻求具备长期视野、风险偏好匹配的外部投资者合作。需要特别说明的是,我并不直接持有或托管客户资金,而是通过授权操作客户名下的交易账户,提供专业的账户管理、策略执行与资产运营服务,致力于在严格风控前提下,助力客户实现财富的稳健增长。

外汇经理人Z-X-N的多元化投资策略体系。

一、货币对冲策略(Currency Hedging Strategy):聚焦实质性货币兑换交易,以长期稳健收益为核心目标。该策略以货币互换为核心操作载体,通过构建长线投资组合,实现收益的持续稳定兑现。

二、货币利差套利策略(Carry Trade Strategy):针对不同货币对之间形成的显著利率差异,实施套利操作以实现收益最大化。策略核心在于通过长期持有标的货币对,充分挖掘并兑现利差带来的持续性收益空间。

三、长期极值头寸策略(Long Terms Extremes-Based Positioning Strategy):依托货币价格历史波动周期,在价格触及历史极值区间(高点或低点)时,实施大规模资金介入的抄顶或抄底操作。通过长期持有头寸,等待价格回归合理区间或趋势性行情展开,实现超额收益兑现。

四、危机应对与新闻驱动策略(Crisis & News-Driven Contrarian Strategy):针对外汇市场出现的货币危机、过度投机炒作等极端行情,采取逆向投资框架。具体涵盖反向交易布局、波段趋势把握及长期头寸持有等多元操作模式,借助市场波动放大的收益窗口,实现显著的差异化回报

外汇经理人Z-X-N的盈亏方案说明。

一、盈亏分配机制。

1.利润分配:外汇经理人可享有利润的50%。该分配比例为对经理人专业能力及市场时机把控能力的合理回报。

2.亏损分担:外汇经理人需承担亏损的25%。此条款旨在强化经理人决策审慎性,约束激进交易行为,降低过度亏损风险。

二、费用收取规则。

外汇经理人仅收取表现费,不额外收取管理费及交易佣金。表现费计取规则说明:以上一周期亏损金额抵扣当期盈利后,按实际盈利部分计取。示例:若第一周期亏损5%,第二周期盈利25%,则以当期盈利与前期亏损的差额(25%-5%=20%)作为计取基数,外汇经理人从中收取表现费。

三、交易目标与收益确定方式。

1.交易目标:外汇经理人以实现保守回报率为核心交易目标,秉持稳健交易原则,不追求短期暴利。

2.收益确定:最终收益金额根据当年市场行情波动情况及实际交易结果综合确定。

外汇经理人Z-X-N为您直接提供专业外汇投资交易服务!

您直接提供投资交易账户的用户名及密码,双方建立私人直接委托关系,该委托关系的成立以双方互信为核心前提。

服务合作模式说明:您提供账户信息后,由我直接为您开展交易操作;交易产生盈利后,双方按5:5比例进行利润分成;若交易发生亏损,由我承担25%的亏损责任。此外,您可自主选择或协商确定其他符合双赢原则的合作协议条款,合作细节最终由您决策敲定。

风险保障提示:本服务模式下,我方不持有您的任何资金,仅通过您提供的账户开展交易操作,已从根源上规避了资金安全风险。

联名投资交易账户合作模式:由您提供资金,我负责交易执行,实现专业分工、风险共担与收益共享。

在合作中,双方共同开立联名交易账户:您作为出资方提供运作资本,我作为交易管理人负责专业投资操作。此模式属于自然人之间基于充分信任建立的互利合作关系。

账户收益与风险安排如下:盈利部分,我方可获得50%作为绩效报酬;若产生亏损,我方承担25%的损失。具体合作条款可依据您的需求协商拟定,最终方案尊重您的决定。

合作期间,所有资金始终留存于联名账户内,我方仅执行交易指令,不持有或保管资金,从而彻底规避资金安全风险。我们期待以此模式与您建立长期、稳健、互信的专业合作。

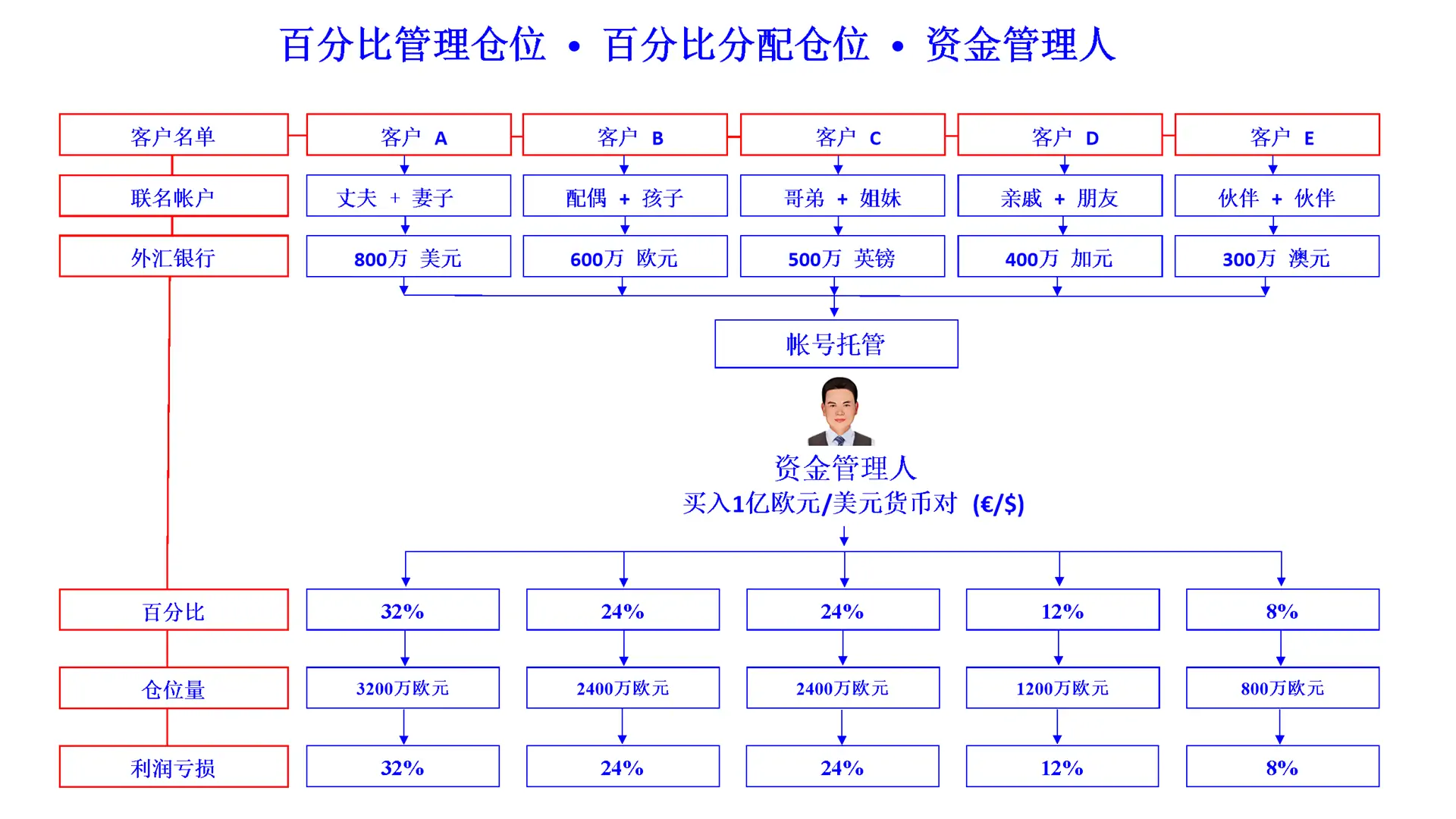

MAM、PAMM、LAMM、POA等账户托管模式,核心是为客户账户提供专业投资交易服务。

MAM(多账户管理)、PAMM(百分比分配管理模式)、LAMM(按手数分配管理模式)及POA(授权委托书)等,均为国际主流外汇经纪商广泛支持的账户委托运营架构。此类模式允许客户在保留资金所有权的前提下,授权专业交易者代为执行投资决策,属于成熟、透明且受监管框架约束的资产管理形式。

若您委托账户由我方代为进行投资交易操作,相关合作条款约定如下:盈利部分双方按5:5比例分成,该分成条款可纳入外汇经纪商出具的正式委托协议;若产生交易亏损,由我方承担25%的亏损责任,此亏损承担条款因超出常规经纪委托协议范畴,需由双方另行签署私下合作协议予以明确。

在合作过程中,我方仅负责账户交易操作,不触碰您的账户资金。该合作模式已从操作机制上排除了资金安全风险。

MAM、PAMM、LAMM、POA等帐户托管模式的介绍。

客户需委托外汇经理人使用MAM、PAMM、LAMM、POA等托管模式管理其名下交易账户,委托生效后,客户账户将正式纳入对应托管模式的管理体系。

纳入MAM、PAMM、LAMM、POA等托管模式的客户,仅可登录其账户的只读权限端口,无权执行任何交易操作,账户交易决策权由受托外汇经理人统一行使。

受托客户拥有账户托管的自主终止权,可随时将其账户从外汇经理人所管理的MAM、PAMM、LAMM、POA等托管体系中撤离。账户撤离完成后,客户将恢复对自身账户的全部操作权限,可自主开展交易相关操作。

我方可通过MAM、PAMM、LAMM、POA等账户托管模式,承接家族资金委托管理业务。

若您有意通过外汇投资实现家族资金的保值增值,需先遴选具备合规资质的信赖经纪商并开立个人交易账户。账户开立完成后,您可通过该经纪商与我方签署代理交易协议,委托我方对您的账户进行专业化交易操作;收益分配将由您选定的交易平台系统自动清算划转。

关于资金安全保障,核心逻辑如下:我方仅享有您交易账户的交易操作权限,不直接掌控账户资金;同时,我方优先接受联名账户委托。根据外汇银行及经纪商行业通用规则,资金划转仅限账户持有人本人,严禁向第三方划转,此规则与普通商业银行转账规范存在本质差异,从制度层面保障资金安全。

我方提供的托管服务覆盖MAM、PAMM、LAMM、POA全模式,托管账户来源不限,凡支持上述托管模式的合规交易平台均可即可无缝接入管理。

关于托管账户起始资金规模,建议如下:试验性委托投资起始金额不低于5万美元;正式委托投资起始金额不低于50万美元。

注:联名账户指由您与配偶、子女、亲友等共同持有并享有权益的交易账户。该类账户的核心优势在于,若遇意外情形,任一账户持有人均可依法合规行使资金划转权限,保障账户权益的安全可控。

附:二十余载实战积淀|数万篇原创研究开放参阅。

自2007年从外贸制造转向外汇投资以来,我通过十余年高强度自主研习、海量实盘验证与系统复盘,深入掌握外汇市场的运行本质与长线投资核心逻辑。

现公开逾二十年积累的数万篇原创研究文章,完整呈现我在各类市场环境下的决策逻辑、仓位管理与执行纪律,供委托人客观评估我的策略稳健性与长期业绩一致性。

该知识库亦为新手提供高价值学习路径,助其规避常见误区、缩短试错周期,建立理性、可持续的交易能力。

13711580480@139.com

+86 137 1158 0480

+86 137 1158 0480

+86 137 1158 0480

z.x.n@139.com

Mr. Z-X-N

中国 · 广州